La palabra auditoría viene del latín auditorius y de esta proviene auditor, que tiene la virtud de oir y revisar cuentas, pero debe estar encaminado a un objetivo específico que es el de evaluar la eficiencia y eficacia con que se está operando para que, por medio del señalamiento de cursos alternativos de acción, se tomen decisiones que permitan corregir los errores, en caso de que existan, o bien mejorar la forma de actuación.

Auditoría de Sistemas es:

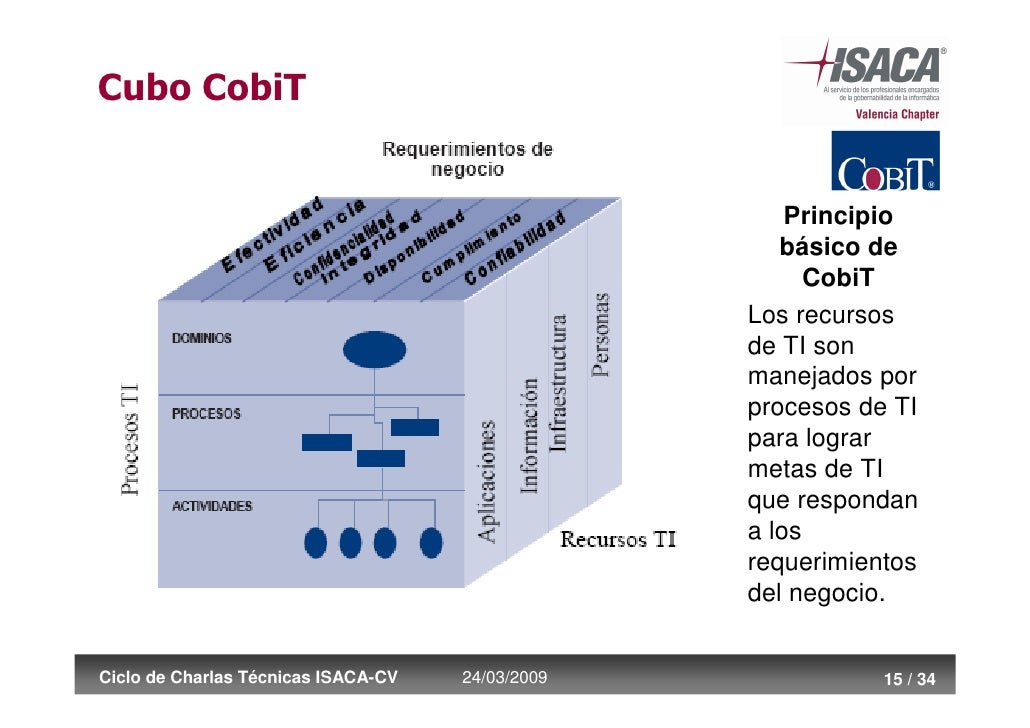

- La verificación de controles en el procesamiento de la información, desarrollo de sistemas e instalación con el objetivo de evaluar su efectividad y presentar recomendaciones a la Gerencia.

- La actividad dirigida a verificar y juzgar información.

- El examen y evaluación de los procesos del Area de Procesamiento automático de Datos (PAD) y de la utilización de los recursos que en ellos intervienen, para llegar a establecer el grado de eficiencia, efectividad y economía de los sistemas computarizados en una empresa y presentar conclusiones y recomendaciones encaminadas a corregir las deficiencias existentes y mejorarlas.

Objetivos Generales de una Auditoría de Sistemas:

- Buscar una mejor relación costo-beneficio de los sistemas automáticos o computarizados diseñados e implantados por el PAD

- Incrementar la satisfacción de los usuarios de los sistemas computarizados

- Asegurar una mayor integridad, confidencialidad y confiabilidad de la información mediante la recomendación de seguridades y controles.

- Conocer la situación actual del área informática y las actividades y esfuerzos necesarios para lograr los objetivos propuestos.

- Seguridad de personal, datos, hardware, software e instalaciones

- Apoyo de función informática a las metas y objetivos de la organización

- Seguridad, utilidad, confianza, privacidad y disponibilidad en el ambiente informático

- Minimizar existencias de riesgos en el uso de Tecnología de información

- Decisiones de inversión y gastos innecesarios

- Capacitación y educación sobre controles en los Sistemas de Información

Justificativos para efectuar una Auditoría de Sistemas:

- Aumento considerable e injustificado del presupuesto del PAD (Departamento de Procesamiento de Datos)

- Desconocimiento en el nivel directivo de la situación informática de la empresa

- Falta total o parcial de seguridades lógicas y fisicas que garanticen la integridad del personal, equipos e información.

- Descubrimiento de fraudes efectuados con el computador

- Falta de una planificación informática

- Organización que no funciona correctamente, falta de políticas, objetivos, normas, metodología, asignación de tareas y adecuada administración del Recurso Humano

- Descontento general de los usuarios por incumplimiento de plazos y mala calidad de los resultados

- Falta de documentación o documentación incompleta de sistemas que revela la dificultad de efectuar el mantenimiento de los sistemas en producción

No hay comentarios:

Publicar un comentario