El sistema de control interno es un proceso de control integrado a las actividades operativas de los entes, diseñado para asegurar en forma razonable la fiabilidad de la información contable; los estados contables constituyen el objeto del examen en la auditoría externa de estados contables, esta relación entre ambos muestra la importancia que tiene el sistema de control interno para la auditoría externa de estados contables.

No todas las empresas tienen implementado un sistema de control interno, por razones de política de la dirección o por razones de tamaño, porque en las pequeñas empresas la estructura operativa no permite la implementación de un proceso de control integrado; en consecuencia este trabajo va a ser de mayor utilidad para la auditoria en las empresas que tengan implementado un sistema de control interno que funcione adecuadamente; aunque el conocimiento del sistema de control interno va a permitir desarrollar procedimientos de comprobación de información más eficientes en empresas que no tiene implementado un sistema de control interno.

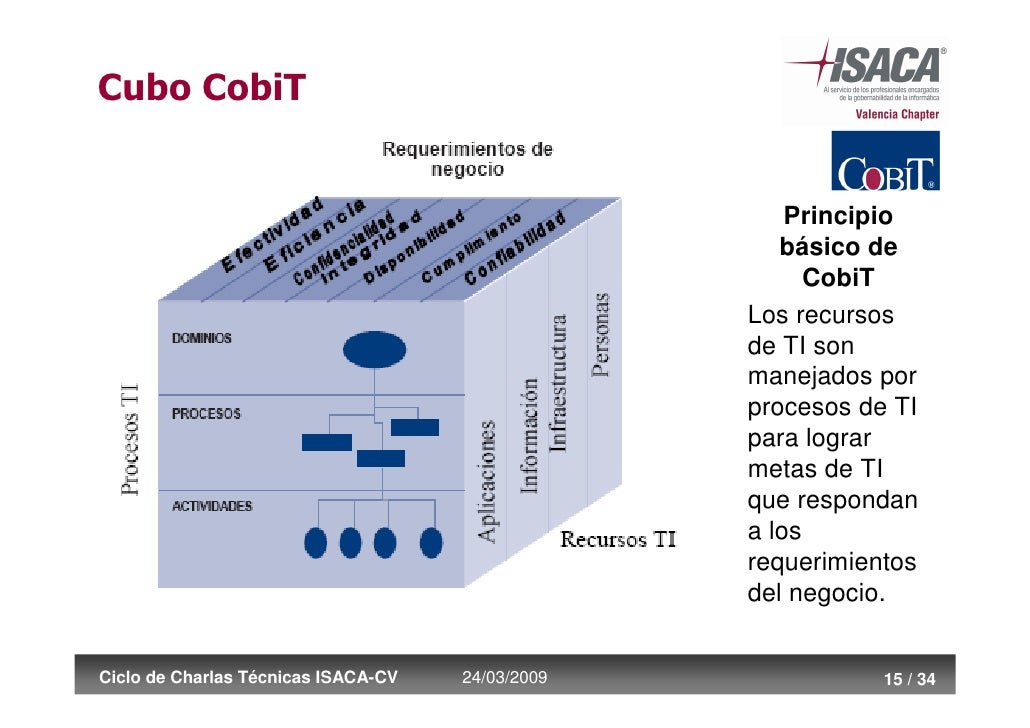

En las empresas que tienen implementado un sistema de control interno, para que sea de utilidad para la auditoría externa de estados contables, es necesario que el auditor deposite confianza en los controles que realiza la empresa, para que el auditor decida depositar confianza deberá evaluar el nivel de desarrollo y si funciona eficientemente; esta tarea constituye la “Evaluación de las actividades de control de los sistemas que son pertinentes a su revisión, siempre que, con relación a su tarea, el auditoria decida depositar confianza en tales actividades”. La Resolución Técnica N°7 (FACPCE) lo menciona como procedimiento que debe realizar el auditor y la NIA 315 (IAASB) “Identificación y análisis de los riesgos de distorsiones significativas mediante la comprensión de la entidad y de su entorno, incluso del control interno de la entidad” lo considera como tareas que debe realizar el auditor.

El objetivo del presente trabajo es aportar los conocimientos necesarios para que el auditor utilice el sistema de control interno desarrollado por la empresa, como un procedimiento de auditoría para el cumplimiento de los objetivos del trabajo, y ello le permita la ejecución de una auditoria más eficiente.

Para una mejor comprensión del tema y con la idea de que se evolucione en el conocimiento de la herramienta de auditoría que se desarrolla, este trabajo se estructura de la siguiente manera:

Capítulo I: Se presenta el sistema de control interno, sobre la base del Informe COSO I, por considerar que es el más completo y el que mayor aceptación ha tenido a nivel mundial, representando lo que sería el sistema de control interno diseñado y aplicado por la empresa para el logro de los objetivos de la organización. Como complemento, para la consideración del trabajo en las pequeñas empresas, se realiza un informe de contenido de la “Guía para compañías pequeñas que informan sobre el control interno en los estados financieros” – Informe COSO para compañías pequeñas.

Capítulo II: Se desarrolla el enfoque de auditoría externa de estados contables establecido por las NIA, donde se muestra la importancia que tiene el sistema de control interno en la auditoría externa de estados contables.

Capítulo III: Se considera específicamente la herramienta de evaluación del sistema de control interno como un procedimiento en la auditoría externa de estados contables.

Este trabajo presenta las bases teóricas de la importancia del sistema de control interno para la auditoría externa de estados contables, como un método, con el objetivo de que su comprensión permita la realización de una auditoria más segura y eficiente. Constituye un planteamiento teórico de las bases del procedimiento, su profundización y desarrollo práctico se lo puede obtener en la bibliografía citada.

No hay comentarios:

Publicar un comentario